KISA 운영 홈페이지 보기

- 대표홈페이지

- 한국인터넷진흥원

- 인터넷침해대응

- 인터넷침해대응센터

- 암호이용활성화

- 불법스팸대응센터

- 실시간스팸차단리스트

- 산업지원 및 인력양성

- 정보보호산업지원센터

- 사이버보안인재센터

- 정보보안 국가기술자격

> 인터넷주소자원 > 무제한인터넷주소(IPv6) > 장비 세제 감면

> 인터넷주소자원 > 무제한인터넷주소(IPv6) > 장비 세제 감면「 ‘14년 경제정책방향」의 일환으로 ‘조세특례제한법 시행규칙’이 개정되어 각종 투자세액공제대상(생산성향상시설)에 ‘차세대인터넷주소(IPv6) 지원 네트워크 장비’가 추가됨에 따라, 장비 구입금액의 일정부분에 상당하는 금액을 소득세 또는 법인세에서 공제 가능

조세특례제한법 제 25조(특정 시설 투자 등에 대한 세액공제)

① 내국인이 제1호부터 제3호까지의 규정에 해당하는 시설에 2021년 12월 31일까지 투자(중고품 및 대통령령으로 정하는 리스에 의한 투자는 제외한다. 이하 이 조에서 같다)하거나 제4호에 해당하는 시설을 2021년 12월 31일까지 취득(신축, 증축, 개축 또는 구입을 포함한다. 이하 이 조에서 같다)하는 경우 또는 제5호 및 제6호에 해당하는 시설에 2019년 12월 31일까지 투자하는 경우에는 제2항에 따라 계산한 금액에 상당하는 세액을 투자를 완료한 날 또는 취득일이 속하는 과세연도의 소득세(사업소득에 대한 소득세만 해당한다) 또는 법인세에서 공제한다.상기 공제 대상인 생산성향상시설 목록에 다음의 내용이 추가됨

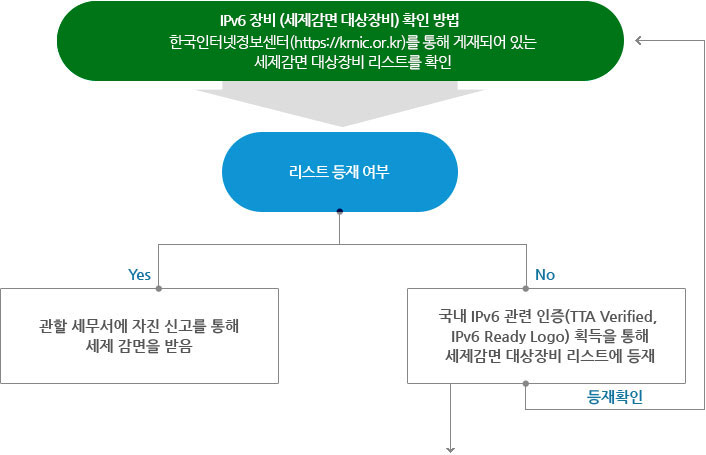

대상장비 : 라우터 및 스위치(_layer_ 2, _layer_ 3, _layer_ 4, _layer_ 7)

등재방법 : 국내 IPv6 관련 인증(현재 TTA Verified 및 IPv6 Ready Logo)을 통해 확인받은 장비에 한하여 정기적(월 1회) 으로 리스트에 등재

을 받아야 대상장비 리스트에 등재 가능

을 받아야 대상장비 리스트에 등재 가능